持株のアスクルが大株主のヤフーと揉めています。ヤフーからアスクルの岩田社長は退陣を要求されているようですが、現状の業績では要求されてもしょうがないように感じます。

また、LOHACO事業譲渡の打診もされ、拒否したそうです。2019年5月期のLOHACO事業は92億円の営業赤字であり、むしろ譲渡した方がいいのではないかとも思ってしまいます。

個人向けECはアマゾンや楽天と強力なライバルがいるため、熾烈な競争になります。

ECの市場規模は今後も拡大すると予想されるため、それに伴いLOHACOの成長も期待できます。また、2019年度5月期決算でも前年比20%以上成長しており、アスクルの事業の中で一番のびています。

ヤフーがTOBする可能性があるか、いろいろなニュースを見ていたらヤフーはアスクル株を買い増しできない契約になっているとの記事があり、少しがっかりしました。

資本業務提携は継続されるようですが、ここまで揉めると提携効果も期待しずらいです。今後もいろいろ揉めそうですが協力し、株価を上昇させて欲しいです。

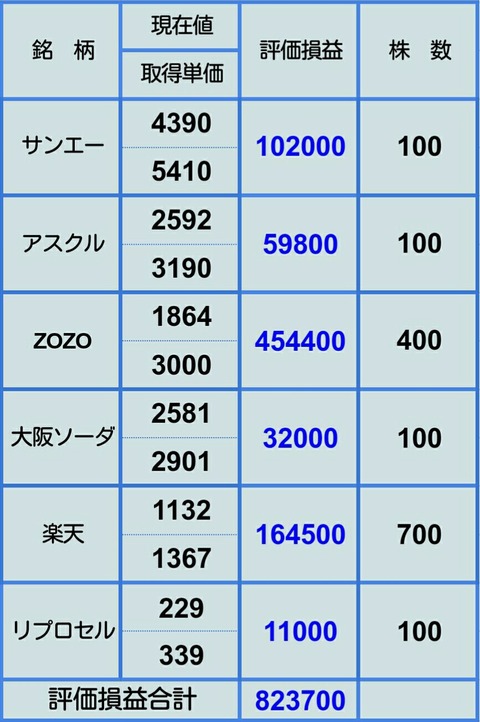

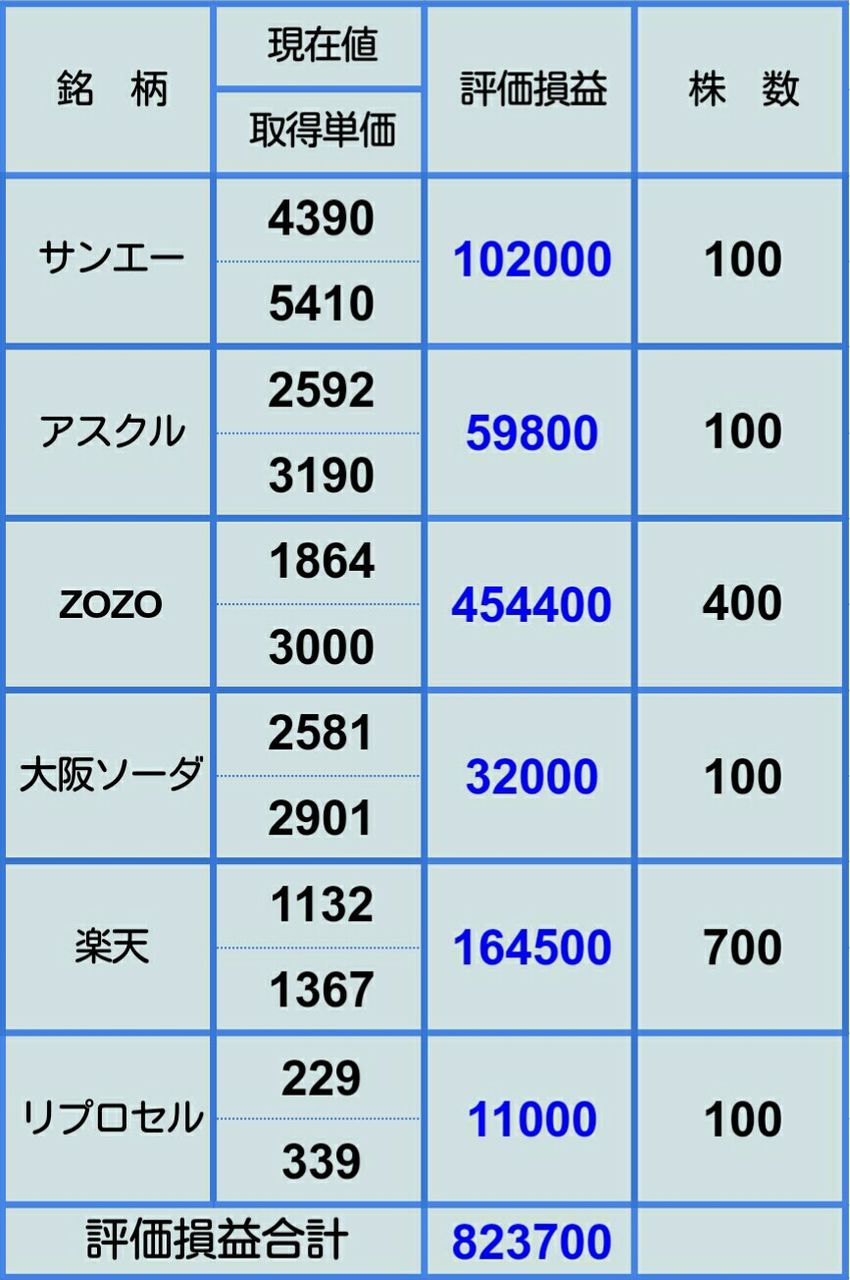

SBI(NISA)

楽天証券(特定口座)

また、LOHACO事業譲渡の打診もされ、拒否したそうです。2019年5月期のLOHACO事業は92億円の営業赤字であり、むしろ譲渡した方がいいのではないかとも思ってしまいます。

個人向けECはアマゾンや楽天と強力なライバルがいるため、熾烈な競争になります。

ECの市場規模は今後も拡大すると予想されるため、それに伴いLOHACOの成長も期待できます。また、2019年度5月期決算でも前年比20%以上成長しており、アスクルの事業の中で一番のびています。

しかし、2019年度5月期のアスクルの営業利益は45億円で、そのうちBtoB事業が+142億円、LOHACOが-92億円となっておりLOHACOの赤字が業績に与える影響が凄まじいです。

LOHACOを譲渡すれば、単純に考えればー92億円がなくなり業績は良くなり株価も上がりそうです。見方によっては今後の成長戦略が見えないということで下がる可能性もあります。

いずれLOHACOは黒字転換し収益の柱になるかもしれませんが、それがいつになるのかはわかりません。一刻速く黒字目途を示すことが株価上昇に一番良さそうです。

LOHACOを譲渡すれば、単純に考えればー92億円がなくなり業績は良くなり株価も上がりそうです。見方によっては今後の成長戦略が見えないということで下がる可能性もあります。

いずれLOHACOは黒字転換し収益の柱になるかもしれませんが、それがいつになるのかはわかりません。一刻速く黒字目途を示すことが株価上昇に一番良さそうです。

一方、アスクルは業務資本提携解消をヤフーに申し入れ、新たな成長戦略を試みるそうですが期待しずらいです。

今のところヤフーは資本業務提携解消は考えていないそうですが、アマゾンや楽天に対抗できそうなパートナーはヤフー(ソフトバンク)以外であるのでしょうか。セブンとの提携強化では弱い気がします。

提携解消したらヤフーのトップページの主なサービス一覧から除外される可能性があり、その他の事でもヤフーと連携できなくなることはアスクルにとってかなりの痛手になるのではないかと考えます。

しかし、アスクルの株価は17日にこれらのニュースが流れた後、暴騰しました。暴落すると思いきや、むしろ暴騰しており市場は提携解消を望んでいるように感じました。ということは私の考えは間違っている可能性が大です。

今のところヤフーは資本業務提携解消は考えていないそうですが、アマゾンや楽天に対抗できそうなパートナーはヤフー(ソフトバンク)以外であるのでしょうか。セブンとの提携強化では弱い気がします。

提携解消したらヤフーのトップページの主なサービス一覧から除外される可能性があり、その他の事でもヤフーと連携できなくなることはアスクルにとってかなりの痛手になるのではないかと考えます。

しかし、アスクルの株価は17日にこれらのニュースが流れた後、暴騰しました。暴落すると思いきや、むしろ暴騰しており市場は提携解消を望んでいるように感じました。ということは私の考えは間違っている可能性が大です。

ヤフーがTOBする可能性があるか、いろいろなニュースを見ていたらヤフーはアスクル株を買い増しできない契約になっているとの記事があり、少しがっかりしました。

資本業務提携は継続されるようですが、ここまで揉めると提携効果も期待しずらいです。今後もいろいろ揉めそうですが協力し、株価を上昇させて欲しいです。

SBI(NISA)

楽天証券(特定口座)

コメント